Un pessimismo ben fondato

- di Michael Roberts -

È stato solo lo scorso febbraio quando ho scritto che c'era stata una vera e propria esplosione di ottimismo circa quello che sarebbe stata la situazione dell'economia mondiale nel 2023. L'opinione comune sembrava essere quella secondo cui, quest'anno, le economie del G7 (con la triste eccezione del Regno Unito) avrebbero evitato un collasso. Di sicuro, rispetto al 2022 ci sarà un rallentamento, ma le principali economie sarebbero state in grado di compiere un "atterraggio morbido", se non addirittura che avrebbero evitato qualsiasi atterraggio, e avrebbero così continuato a crescere, sebbene a un ritmo ridotto. Le agenzie internazionali come la Banca Mondiale, l'OCSE e il FMI hanno aggiornato le loro previsioni di crescita globale. Tuttavia, come avevo suggerito allora, questo ottimismo si è rivelato del tutto "infondato". Anche in quella che è l'economia più performante del G7 - gli Stati Uniti - ora sembra probabile una recessione (ossia, "tecnicamente", due trimestri consecutivi di contrazione del PIL reale). Anche la Federal Reserve statunitense ammette che una recessione è inevitabile. Nel corso dell'ultima riunione, gli economisti di quel paese hanno concordato che quest'anno, nell'attività economica statunitense ci sarà una "lieve recessione". Secondo gli economisti della Bank of America (BofA), ci sono molti segnali che suggeriscono che una recessione negli Stati Uniti non è stata evitata, e forniscono diversi grafici a sostegno di questa tesi. In primo luogo, c’è il calo significativo dell'attività manifatturiera. «L'indice ISM manifatturiero di marzo è stato pari a 46,3, il valore più basso dal maggio del 2020. Negli ultimi 70 anni, ogni volta che l'ISM manifatturiero è sceso al di sotto di 45, in 11 occasioni su 12 (l'eccezione è stato il 1967) si è verificata una recessione», afferma la BofA. E in effetti, a livello globale sembra esserci una recessione del settore manifatturiero.

In secondo luogo, quello che viene visto come l'attuale mercato del lavoro cosiddetto "vivace" non durerà, e questo dal momento che tale mercato segue spesso il segno negativo dell'attività manifatturiera, in ribasso.

La Bank of America ha dichiarato che «La debolezza dell'indice ISM manifatturiero suggerisce che nei prossimi mesi il mercato del lavoro statunitense si indebolirà». E ha aggiunto che considera i rapporti sull'occupazione di febbraio e marzo come «gli ultimi rapporti del 2023 in cui si vedranno salari forti». Poi, abbiamo anche l'inversione della curva dei rendimenti obbligazionari, la quale fa sempre presagire una recessione.

Inoltre, a livello globale, stanno diminuendo anche i prezzi delle case, creando in tal modo un crollo dell'edilizia e dello sviluppo immobiliare.

Un altro indicatore affidabile è rappresentato dal Leading Economic Index (LEI), il quale viene pubblicato dal Conference Board. Nel mese di febbraio, il LEI degli Stati Uniti ha continuato a scendere per quello che è stato l'11° mese consecutivo: vale a dire, il crollo più lungo da quello di Lehman Brothers nel 2008. «Anche se il tasso di calo mensile del LEI, si sia moderato negli ultimi mesi, l'indice economico principale continua però a indicare per l'economia statunitense ancora un rischio di recessione», così ha dichiarato Justyna Zabinska-La Monica, senior manager del Conference Board. Questi sono alcuni degli indicatori di quella che sarà una prossima recessione, ma non sono le cause. In passato, ho sempre sostenuto che le cause principali di un crollo sono due: la caduta dei profitti insieme a quella della redditività, da una parte, e l'aumento dei costi degli interessi, dall'altra. Sono queste le due forbici che tagliano l'accumulo di capitale, e che costringono le imprese a smettere di investire, a ridurre l'occupazione e - tra coloro che sono quelli più deboli - a fallire. Anche gli economisti della Banca d'America riconoscono questi fattori. E notano che spesso il declino del settore manifatturiero coincide con una riduzione degli utili.

E come suggerisce il loro modello di utili globali, si prospetta anche un imminente declino degli utili aziendali.

A sinistra, dopo la fine della pandemia, si è molto parlato dell'enorme aumento dei margini di profitto delle imprese. Ed è stato senza dubbio questo il principale fattore che ha contribuito alla spirale inflazionistica sperimentata in tutte le principali economie negli ultimi 18 mesi; e non una spinta dei costi salariali, come sostengono i keynesiani, o un'offerta eccessiva di moneta, come sostengono i monetaristi. Uno studio in gennaio, della Federal Reserve Bank di Kansas City, ha rilevato come, nel guidare l'inflazione nel 2021, la «crescita del markup» - l'aumento del rapporto tra il prezzo praticato da un'azienda e il suo costo di produzione - sia stato un fattore assai più importante di quanto non lo sia stato in tutta la storia economica.

Gli economisti dell'Università del Massachusetts Amherst, Isabella Weber ed Evan Wasner, hanno pubblicato un articolo, il cui titolo è stato ampiamente ripreso : "Inflazione, profitti e conflitti dei venditori: Perché le grandi aziende possono aumentare i prezzi in caso di emergenza?". Il documento ha riscontrato come, durante la pandemia, le aziende si siano impegnate in un "price gouging" [“rigonfiamento dei prezzi”]. Gli autori dell'articolo, sostengono che il controllo dei prezzi potrebbe essere stato l'unico modo di prevenire le "spirali inflazionistiche" che potrebbero scaturire da questi aumenti. Albert Edwards, uno "stratega globale" della Société Générale, una banca che ha 159 anni di storia, ha sposato questa tesi, definita col nome di "Greedflation". Secondo Edwards, le aziende - in particolare quelle nelle economie sviluppate, come gli Stati Uniti e il Regno Unito - hanno usato l'aumento dei costi delle materie prime, seguito alla pandemia e alla guerra in Ucraina, come "scusa" per aumentare i prezzi ed espandere così i margini di profitto a nuovi livelli.

Non c'è alcun dubbio che i margini aziendali abbiano raggiunto in tal modo dei livelli record, sia negli Stati Uniti che in Europa. Ma io ho messo in dubbio la spiegazione secondo cui l'attuale inflazione elevata sia stata causata principalmente dal "price-gouging" delle imprese monopolistiche. E il documento della Fed del Kansas citato in precedenza ne conviene. Gli autori ritengono che «sebbene la nostra stima suggerisca che la crescita dei margini di profitto abbia contribuito in maniera determinante all'inflazione annuale nel 2021, essa però non ci dice perché i margini di profitto siano cresciuti così rapidamente. Qui presentiamo prove del fatto che la tempistica e i modelli intersettoriali della crescita dei markup sono più coerenti con quelle imprese che aumentano i prezzi in previsione di futuri aumenti dei costi, piuttosto che con un aumento del potere monopolistico, o della domanda. In primo luogo, la tempistica rispetto alla crescita dei markup nel 2021, così come quella che è avvenuta nelle fasi precedenti della pandemia, non coincide perfettamente con il picco dell'inflazione che c'è stata nella seconda metà del 2021. Al contrario, la crescita maggiore dei ricarichi si è verificata nel 2020 e nel primo trimestre del 2021; nella seconda metà del 2021, i ricarichi sono invece effettivamente diminuiti. Pertanto, l'inflazione non può essere spiegata a partire da un persistente aumento del potere di mercato verificatosi dopo la pandemia. In secondo luogo, se a guidare la crescita dei margini fossero i monopolisti che aumentano i prezzi a fronte di una domanda più elevata, ci aspetteremmo allora che le imprese con maggiori aumenti della domanda corrente abbiano di conseguenza dei margini più elevati. Invece, la crescita dei margini è stata simile tra i settori che nel 2021 hanno registrato livelli di domanda (e di inflazione) molto diversi». Gli autori, pertanto mettono in dubbio la semplice spiegazione della "greedflation", intesa sia come aumento del potere monopolistico, sia come utilizzo del potere esistente, da parte delle imprese, di trarre vantaggio da una domanda elevata. Quindi la teoria post-keynesiana del mark-up dell'inflazione, e la conclusione politica del controllo dei prezzi appaiono fallaci. Lo scorso settembre ho scritto un post in cui affermavo che, i margini di profitto stavano cominciando comunque a diminuire. Il margine di profitto medio delle prime 500 aziende statunitensi, nel 2022 è stato stimato al 12,0%, in calo rispetto al 12,6% del 2021, ma ancora ben al di sopra del margine medio decennale del 10,3%. Con il rallentamento della crescita economica complessiva che c'è stata negli Stati Uniti, anche la crescita dei ricavi delle vendite aziendali sta rallentando. Infatti, ho scoperto che i dati definitivi sugli utili societari, al lordo delle imposte nel quarto trimestre del 2022, mostrano un calo del 5-6% in ciascuno degli ultimi due trimestri del 2022, ovvero un calo del 12% rispetto al picco della metà del 2022. Gli utili sono diminuiti su base annua per la prima volta dal crollo della pandemia. Il boom degli utili aziendali post-pandemia è finito.

Il rallentamento degli utili societari negli Stati Uniti si riscontra anche in tutte le principali economie. Ecco la mia ultima stima degli utili aziendali globali basata su cinque economie chiave. Nel 2020, il crollo della pandemia ha fatto registrare un calo del 20% degli utili aziendali globali, seguito poi da una ripresa del 50% nel 2021, ma ora la crescita degli utili è rallentata ad appena lo 0,5% nel quarto trimestre del 2022. E si noti, come ho fatto in precedenza, che gli utili avevano smesso di crescere nel 2019 anche prima della pandemia, il che suggerisce che le principali economie si stavano dirigendo verso un crollo prima che emergesse il COVID.

Poi c'è la stretta creditizia dovuta all'aumento dei tassi d'interesse e alla restrizione monetaria (cioè, la diminuzione della crescita della massa monetaria). Questo sta succedendo perché le principali banche centrali sono ancora determinate a cercare di "controllare l'inflazione" per mezzo di tassi di interesse elevati (sebbene sia stato dimostrato che in tal modo vengono fraintese le cause dell'attuale inflazione). Nei suoi verbali, la Fed si è espressa nel seguente modo: «Con un'inflazione che rimane inaccettabilmente alta, ci si aspettava che sarebbe stato necessario un periodo di crescita del PIL reale inferiore al trend, in modo da poter portare la domanda aggregata a un migliore equilibrio, attraverso l'offerta aggregata, e quindi ridurre così le pressioni inflazionistiche». Pertanto, per ridurre l'inflazione si renderà necessaria anche una recessione. Visto in tal senso, la Fed ha ragione: a meno che non si verifichi una recessione, i tassi di inflazione rimarranno ben al di sopra dei livelli pre-pandemia. Dopo la pandemia, le banche centrali hanno cercato di tornare alla politica del denaro facile, adottata durante la lunga depressione degli anni 2010, in modo da stimolare così la ripresa economica. Nel 2022 c'è stato un enorme boom del credito, il quale ha portato a un'impennata dei prestiti bancari statunitensi corrispondente a circa 1,5 trilioni di dollari.

Le banche centrali non hanno alcuna idea di cos’è che stia causando l'inflazione, e di come controllarla, ma ciononostante continuano ad aumentare i tassi anche se questo sta provocando fallimenti di banche, fallimenti di aziende e sta causando un vero e proprio collasso. Il governatore della Fed, Kocherlakota, ha sottolineato che «i banchieri centrali hanno espresso il timore che un'inflazione superiore all'obiettivo possa portare "l'inflazione a sganciarsi" (Bernanke 2011), o "l'inflazione a radicarsi" (Powell 2022)». E questo potrebbe far sorgere la necessità di far scendere le "aspettative di inflazione" per mezzo di una grave recessione. Come ha detto Bernanke (2011), «il costo di tutto questo, in termini di perdita di occupazione in futuro, nel momento in cui dovessimo prendere delle decisioni, sarebbe piuttosto significativo... Per quanto ne so, nel mondo accademico non esistono modelli macroeconomici che integrino possibilità di questo tipo».

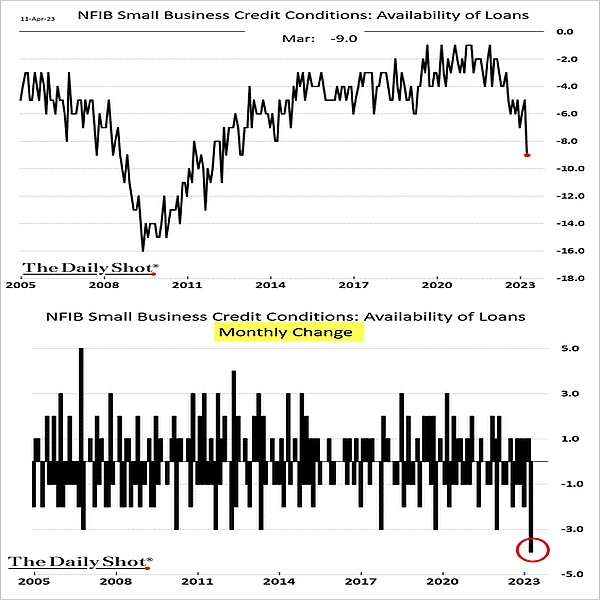

Quindi non è un segreto! La recente crisi bancaria statunitense, è stata il risultato della crescente stretta creditizia sulle banche, soprattutto su quelle più piccole, e sulle imprese. E non è finita, né negli Stati Uniti né in Europa. Con l'aumento dei tassi di interesse, i correntisti stanno trasferendo i loro soldi dalle banche deboli verso dei conti che abbiano rendimenti migliori, come i fondi del mercato monetario, fuggendo da quelle banche che mettono i depositi dei clienti in attività in perdita, come i titoli di Stato. Questo, sia negli Stati Uniti che in Europa, ha portato a un forte calo dei prestiti bancari alle imprese.

E in Europa

In tal modo, di conseguenza, ci sono meno fondi per gli investimenti e per la sopravvivenza, e con tassi di interesse più alti. Finora, grazie all'aumento dei profitti aziendali, sebbene il debito aziendale in rapporto al PIL sia salito arrivando ai massimi storici, la maggior parte delle imprese statunitensi è stata tuttavia in grado di coprire comodamente i costi del servizio del debito. Ma questa situazione è arrivata alla fine. Le famigerate aziende zombie (che negli Stati Uniti e in Europa corrispondono ad almeno al 20% di tutte le imprese) rischiano il fallimento. Inoltre, le richieste di fallimento sono aumentate in tutti i principali settori. A marzo sono stati depositati 42.368 nuovi fallimenti, registrando un aumento del 17% rispetto a un anno fa. E questo, inoltre, è stato anche il terzo mese consecutivo di aumento dei fallimenti. Nel frattempo, nel primo trimestre del 2023 rispetto allo stesso periodo dell'anno precedente, i finanziamenti di capitale di rischio per le start-up sono crollati del 55%. Si tratta del livello più basso degli ultimi cinque anni.

Ed ecco come mette la cosa John Plender del Financial Times (FT): «quella che sembra essere la stretta più draconiana degli ultimi quarant'anni nelle economie avanzate - con la notevole eccezione del Giappone - spazzerà via gran parte della popolazione zombie, limitando in tal modo l'offerta, e facendo aumentare la spinta inflazionistica. Va notato, come il numero totale di insolvenze aziendali registrate nel Regno Unito nel 2022, sia stato il più alto dal 2009, e il 57% in più rispetto al 2021».

Nel suo ultimo rapporto economico, il FMI afferma che l'economia mondiale starebbe vivendo una "ripresa difficile". Prevede che la crescita globale (che, ricordiamo, comprende anche Cina, India e altre grandi economie "in via di sviluppo") quest'anno rallenterà fino al 2,8%. E questa è solo la previsione di base. Se il credito si restringe ulteriormente, e i tassi di interesse rimangono alti, allora la crescita globale potrebbe scendere ad appena l'1%. Le economie del G7 cresceranno poco più dell'1% quest'anno; e quindi, dopo aver tenuto conto della crescita demografica, quasi per niente. Il Regno Unito e la Germania subiranno una contrazione.

La Conferenza delle Nazioni Unite sul commercio e lo sviluppo (UNCTAD) conferma quanto detto dal FMI, con una previsione ancora più pessimistica per quel che riguarda la crescita globale di quest'anno: solo il 2,1%. La conclusione è che «questo potrebbe portare il mondo su un binario recessivo.... Con la fine dell'era del credito a basso costo, e in un periodo di "policrisi" e di crescenti tensioni geopolitiche, il rischio di calamità sistemiche non può essere escluso. Per i Paesi in via di sviluppo, i danni derivanti da shock imprevisti, in particolare laddove l'indebitamento è già fonte di sofferenza, saranno pesanti e persistenti».

Inoltre, la UNCTAD sottolinea che i costi del servizio del debito, rispetto alla spesa pubblica per i servizi essenziali, sono aumentati in maniera costante. Durante questo periodo, il numero di Paesi che spendono sempre più per il servizio del debito pubblico esterno, rispetto a quello per la sanità, è passato da 34 a 62.

Vítor Gaspar, responsabile della politica fiscale del FMI, ha dichiarato che entro il 2028 l'onere del debito pubblico mondiale sarà pari al valore di tutti i beni e servizi prodotti nel mondo. «Entro quello che è il limite del nostro orizzonte di proiezione - il 2028 - ci aspettiamo che il debito pubblico mondiale arriverà a corrispondere a quasi il 100% del PIL, tornando a quei livelli record stabilitisi nell'anno della pandemia». La risposta del Fondo Monetario Internazionale sarà pertanto quella di una nuova ondata di "austerità" (vale a dire, taglio della spesa pubblica e aumento delle tasse). «L'inasprimento fiscale può aiutare a contenere la crescita della domanda aggregata, e contribuire quindi ad aumenti più moderati dei tassi di interesse», ha dichiarato, aggiungendo che tutto questo, a sua volta, «alleggerirebbe le pressioni sul sistema finanziario», le quali sono state innescate, nel corso del 2022, dall'impennata dei costi di finanziamento del prestito. Secondo "Fitch Rating", i disavanzi del debito nazionale hanno raggiunto un livello record. Già fin dal 2020, in nove diversi Paesi sovrani, si sono verificati 14 eventi di default, con un netto aumento rispetto a quelli che erano stati i 19 default in 13 diversi Paesi, avvenuti tra il 2000 e il 2019. La lunga depressione degli anni 2010, sta proseguendo anche nel decennio del 2020. L'ultimo rapporto economico della Banca Mondiale traccia quella che per l'economia mondiale è una lettura desolante. «Entro il 2030, il "limite di velocità" dell'economia globale - il tasso massimo di crescita a lungo termine, che può essere raggiunto senza che si scateni l'inflazione - è destinato a crollare». Tra il 2022 e il 2030 la crescita media del PIL potenziale globale, dovrebbe diminuire di circa un terzo rispetto a quello che era stato il tasso prevalente nel primo decennio di questo secolo, attestandosi al 2,2% annuo. Per le economie in via di sviluppo, il calo sarà altrettanto forte: dal 6% annuo tra il 2000 e il 2010 al 4% annuo nel resto di questo decennio. E in caso di crisi finanziaria globale o di recessione, questi cali sarebbero molto più marcati. «Per l'economia globale potrebbe profilarsi addirittura la perdita di un decennio», ha dichiarato Indermit Gill, economista capo della Banca Mondiale.

A meno che, naturalmente, con ChatGPT, l'Intelligenza Artificiale Generalizzata non salvi il capitalismo!

- Michael Roberts - Pubblicato il 15/4/2023 su Michael Roberts blog. Blogging from a Marxist economist

Nessun commento:

Posta un commento